Содержание

- 1 Партнерские программы банков: еще один вариант получения дополнительного дохода

- 2 Партнерские программы банков: каждый может присоединиться

- 3 Партнерские программы банков

- 4 Бизнес идея партнер банка

- 5 Dengi-denejki

- 6 Партнерские программы банков: как на них заработать

- 7 Как стать кредитным брокером?

- 8 Станьте партнером банка

- 9 Бизнес идея партнер банка

Партнерские программы банков: еще один вариант получения дополнительного дохода

Экономический кризис 2008 года, приведший к значительному понижению прибыльности кредитных учреждений, заставил финансистов обратиться к прогрессивным видам привлечения клиентской базы. Избавившись от слишком многочисленного и малоэффективного количества служащих, банкиры стали привлекать к сотрудничеству независимых внештатных сотрудников, работа которых оплачивается лишь при достижении конечного результата — привлечении нового клиента.

Последние несколько лет партнерские программы банков обычно являются прерогативой крупных финансовых структур, мелкие же кредитные учреждения довольствуются традиционными методами работы.

Агент банка — кто он?

Если активный пользователь интернета или просто коммуникабельный человек с обширными социальными связями в обществе хочет быть стать участником продаж банковских продуктов, то ему необходимо установить контакт с администрацией потенциального банка-партнера.

Это может быть сделано следующими способами:

- путем созвона с оператором call-центра;

- заполнив соответствующую заявку на сайте банка;

- путем нанесения личного визита в финансовое учреждение;

Некоторые банки, располагающими серьезными активами, инициируют привлечение агентской сети через подачу заявки в банкомате или айбоксе.

Согласно требованиям финансистов, участниками таких проектов, как партнерские программы банков, могут быть лишь совершеннолетние граждане.

После подачи заявки оформляется договор о сотрудничестве, где прописывается механизм перечисления денежной комиссии за каждого из привлеченных клиентов. Сумма вознаграждения обычно перечисляется на пластиковую карту агента.

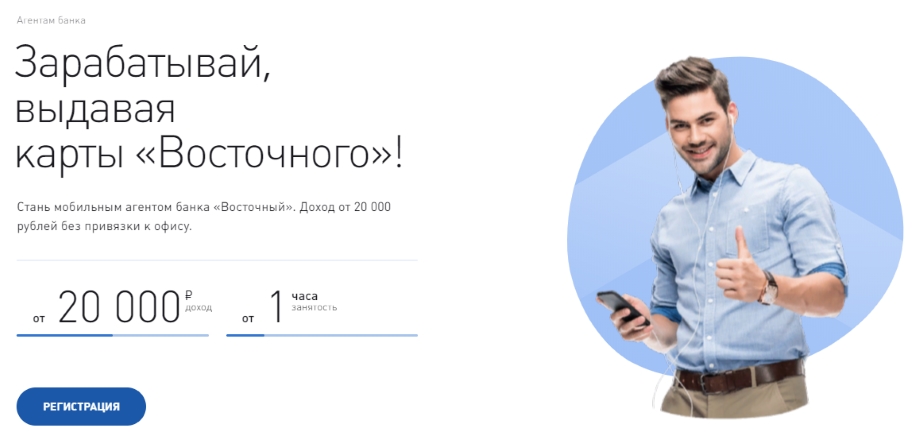

Агентские программы банков

Мобильный агент банка Восточный

.

Подать заявку на сотрудничество с банком Восточный

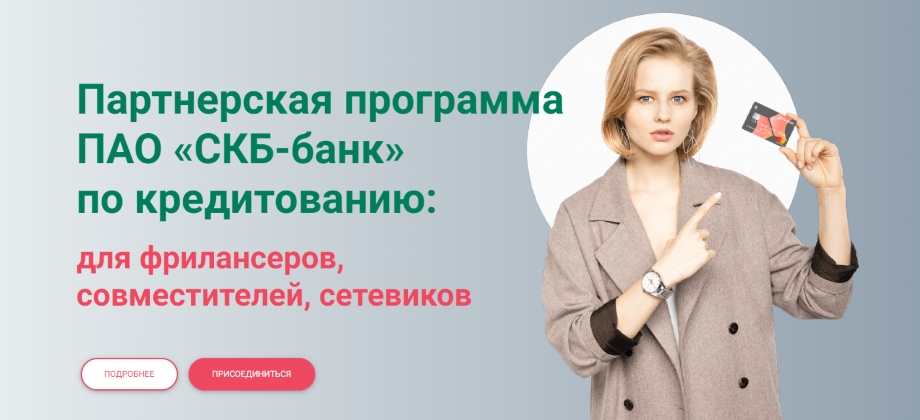

СКБ-агент от СКБ-банка

Партнерская программа ПАО «СКБ-банк», с помощью которой можно зарабатывать на продаже кредитов и кредитных карт, используя мобильное приложение.

С продажи каждой кредитной карты вы будете зарабатывать по 1149,43 — 1300 рублей , с каждого кредита 1-3% от его суммы. Привлекая в СКБ других агентов можно зарабатывать по 20% с каждой проданной ими карты или кредита. А если и они будут привлекать партнёров, то ваш заработок составит по 10% с каждой кредитной карты или кредита, проданных привлечёнными агентами второго уровня.

Пошаговая инструкция:

- Подайте заявку на сайте (Просьба телефон наставника не удалять).

- Дождитесь письма на указанный e-mail и установите мобильное приложение по ссылке из этого письма.

- Пройдите авторизацию в мобильном приложении на номер телефона, который вы указывали в заявке.

- Изучите учебные курсы в мобильном приложении.

- Начните зарабатывать.

Подать заявку на сотрудничество с СКБ-банком

Партнерские программы банков в CPA-сетях

Стать партнером банка или кредитной организации можно также с помощью сетей партнерских программ с оплатой за результат (CPA-сети). Здесь все гораздо проще. Вы регистрируетесь, выбираете партнерскую программу, получаете партнерские материалы (ссылки, баннеры, виджеты) и приглашаете с помощью них клиентов на веб-сайты банков и кредитных организаций. Если приглашенный Вами посетитель оформит заявку на кредит или кредитную карту, сделает вклад в банк или другое оплачиваемое действие, то Вы получите определенное вознаграждение.

Как продвигать банковские продукты

Так как привлечения клиентов в банк приветствуется в любом качестве, будь то кредит или пенсионная карта, в зависимости от места работы и профессии агента распространение информации об услугах могут быть осуществлено двумя способами:

- Размещение анонсов банковских услуг с описанием условий и преимуществ программ на собственных блогах, сайтах и в социальных сетях делают аудиторию неограниченной. Реферальные ссылки, партнерские баннеры, виджеты — все эти способы применяются внештатными агентами банка для привлечения посетителей финансовых порталов.

- Место работы и общественные связи определяют специфику для агентов, которые способны реализовывать банковский продукт в рамках рабочего времени. Это касается риелторов, работников пенсионного фонда, менеджеров автосалона или продавцов дорогостоящей бытовой техники. Все эти специалисты имеют возможность успешно привлечь новую клиентуру для финансовой организации, органично наращивая при этом продажи в области собственной профессиональной деятельности.

Успешные агенты, которые осуществляют такую деятельность, как партнерские программы банков, могут заработать от 5000 до 10000 долларов в месяц. Сумма комиссионных напрямую зависит от того, какой банковский продукт реализовывается внештатным участником проекта. Это может быть незначительное материальное вознаграждения в случае оформления кредитной карты новым должником или получение крупного куша, если агент успешно помог реализовать объект недвижимости через торги.

Партнерские программы банков: каждый может присоединиться

Банковская система в глазах обычного человека выглядит каким-то особым миром, в который попадают только избранные. « У неё новая шуба, наверное, за банкира замуж вышла! », « Ты что, банк ограбил, откуда новая машина? ». Взятые на квартиру кредиты семьи отдают в течение долгих лет, во многом ограничивая свои расходы. Банк – это цитадель зла для одних и источник мгновенного богатства для других:

Основные сведения

Как и все подобные программы, партнерки банков направлены на привлечение новых клиентов, увеличение продаж банковских услуг. Прежде финансовые учреждения для таких целей имели своих собственных штатных сотрудников, у которых была фиксированная зарплата и обязательные социальные пакеты. Такие работники, безусловно, есть и сейчас, однако банковские партнерки существенно сократили их штат.

Чтобы стать партнером финансового учреждения, необходимо пройти через следующие этапы:

- Подать письменное заявление в банк;

- Пройти проверку службы безопасности;

- Заключить договор между вами и банком;

- Обзавестись карточкой для получения прибыли.

Указанные выше пункты относятся к офлайн-сотрудничеству. То есть, ваша работа будет заключаться в том, чтобы « за руку » приводить клиентов в банк ( предварительно настроив их на заказ финансовых услуг ). Стоит ли говорить, что такая работа, помимо определенных навыков ведения разговора, требует умения идти на некоторые компромиссы со своей совестью. Однако банковские партнерские программы существуют и в онлайн-среде, где стать участником гораздо проще, а условия сотрудничества более прозрачны.

Стоит отметить, что доступ к крупнейшим банковским партнерским программам можно получить через посредников. Такие онлайн-сервисы ( именуемые агрегаторами ), как Admitad , CityAds , AD1 предлагают вам стать партнерами различных финансовых учреждений.

Коротко рассмотрим каждый из указанных агрегаторов.

- Admitad . Данный онлайн-сервис объединяет таких крупных игроков рынка финансовых услуг, как « Тинькофф кредитные системы », « Home Credit », « Анталбанк » и многих других:

- CityAds . Эта сеть располагает внушительным списком финансовых учреждений. Однако стать партнером какого угодно банка в данной системе не так просто. Некоторые банки не принимают под свое крыло новичков, а для начала сотрудничества необходима предварительная беседа со службой поддержки:

- AD1 .Данный агрегатор объединяет достаточно небольшое количество финансовых учреждений, однако наличие таких крупных банков, как « Тинькофф » и « Home Credit » свидетельствует в пользу онлайн-сервиса:

Суть сотрудничества с банком, как правило, достаточно проста. Вы обеспечиваете банковским онлайн-системам новых пользователей, размещая на своем сайте партнерскую ссылку, и если перешедшие по ней люди осуществляют заказ каких-либо финансовых услуг ( займы, депозиты ), то вы получаете вознаграждение.

Преимущества и недостатки

Сотрудничество с банками имеет свои плюсы и минусы. Для начала рассмотрим положительные моменты:

- Высокий доход. Если рассматривать онлайн-бизнес в качестве основного вида деятельности, то сотрудничество с финансовыми учреждениями может принести неплохую прибыль. Владельцы серьезных сайтов, обеспечивающих банки тематическим трафиком, могут получать около 1000 долларов в месяц ( и этот доход является пассивным );

- Возможность заработать для всех. Даже если вы не владеете посещаемым сайтом, вы можете стать участником партнерки финансового учреждения. Небольших банков, которые выдают микрозаймы, гораздо больше, чем крупных финансовых организаций, поэтому вы можете подыскать подходящую под характеристики имеющегося у вас источника трафика партнерку.

Теперь рассмотрим недостатки банковских партнерских программ:

- Требования к трафику. Если вы захотите стать партнером крупного банка, то должны будете предоставить тематический ресурс ( финансы, экономика ), не нарушающий норм действующего в вашей стране законодательства. Также нельзя каким-либо образом мотивировать пользователей на переход по ссылке;

- Лишь небольшой процент перешедших по ссылке людей заказывает какие-либо услуги. Если статистика переходов говорит вам о том, что на банковский онлайн-сервис перешло внушительное количество человек, это еще отнюдь не повод для радости. К примеру, если посетителями вашего сайта являются преимущественно люди до 18 лет, то никаких финансовых операций они все равно осуществить не смогут. Кроме того, многие, даже уже заказанные услуги, не подтверждаются из-за отказа банка или пользователя.

Популярные партнерки

Рассмотрим некоторые крупные банки и их партнерские программы:

- Тинькофф . Как уже было упомянуто выше, партнерская программа Тинькофф доступна во многих агрегаторах:

- Сбербанк . На официальном сайте Сбербанка есть раздел предложений партнерам, однако в нем отсутствует информация о каких-либо видах привлечения клиентов:

- Приватбанк . Украинский финансовый гигант располагает собственной системой привлечения клиентов:

Таким образом, партнерские программы банков – это один из способов монетизации собственного сайта или группы в социальной сети. Если вы располагаете посещаемым веб-ресурсом, ориентированным на финансовую тематику, то сотрудничество с крупными финансовыми учреждениями, безусловно, будет выгодно.

Однако если ваш сайт недостаточно популярен и не отвечает требованиям партнерских программ крупных банков, то стоит задумать о целесообразности сотрудничества с мелкими игроками финансового рынка.

Партнерские программы банков

Совсем недавно я стал замечать в Интернете все больше и больше рекламных баннеров различных банков. Чаще всего мелькал перед глазами баннер банка «Тинкофф кредитные системы».

Мне стало очень интересно, какие партнерские программы банков существуют в сети. Какие доступны условия сотрудничества, и сколько можно на этом заработать. При этом мысленно отметил для себя, что это хорошая тенденция для развития Интернет рекламы, раз и банки сюда полезли с вложениями.

В результате поисков я обнаружил, что банки не имеют своих партнерок, а работают через агрегаторов партнерских программ. Теперь давайте подробнее о каждом, из тех, что я рекомендую вам:

Партнерка Leads.su

Данный агрегатор партнерских программ работает исключительно с банковскими офферами. Обязательно рекомендую поработать с Leads.su если у вас есть кредитный трафик. Партнерка может предложить самый большой список предложений от банков:

1) Домашние Деньги — потребительские кредиты, платят 500 руб. за подтвержденную заявку.

2) Банк «Ренессанс Кредит» — потребительские кредиты. Платят 1700 руб. за одобренную заявку на кредит.

3) Банк «Citibank» — кредитные карты. Платят 290 руб. за заполненную заявку на кредит.

4) «Совкомбанк» — платят 3600 руб. за выданный кредит.

5) «Банк Москвы» — потребительские кредиты, платят 2500 руб. за выданный кредит и 1000 за кредитную карту.

6) Банк «Тинькофф кредитные системы». Платят 1200 руб. за заявку на кредитную карту и столько же за принятую заявку на оформление вклада.

И это лишь малая часть банковских офферов, полный список актуальный предложений вы найдете на сайте партнерки. Регистрация в Leads.su

Агрегатор Admitad

Следующая система, которая позволяет работать с банковскими офферами это admitad. Что нам тут предлагают:

1) Банк «HomeCredit» – выдача кредитной карты, платят 1373 руб, за выдачу наличных в кредит платят 2169 руб, подтвержденная заявка на кредит 0,72% от суммы.

2) Банк «Тинькофф кредитные системы». Оплачивают так же как в АД1 заявку на получение кредитной карты. Правда, тут уже немного больше платят, а именно 155 за одну заявку.

3) Анталбанк – совсем еще новый партнер адмитад. Платит за внесенные вклады 287 руб.

Сейчас на адмитаде около 30 банковских оферов, список все время расширяется. Зарегистрироваться в admitad

Партнерка CityAds

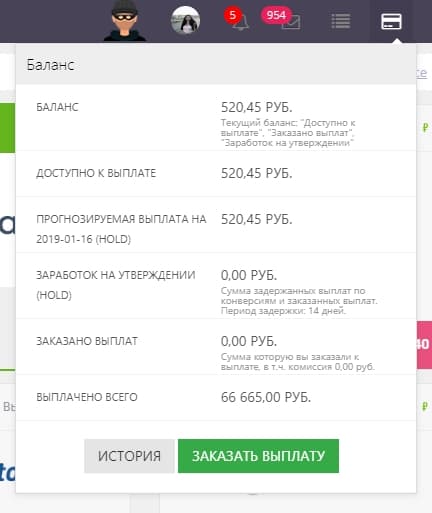

Следующая система, объединяющая финансовые и кредитные партнерские программы банков это CityAds. На данный момент она имеет внушительный список банковских офферов. Партнерка обладает большим количеством качественных рекламных материалов, которые положительно влияют на конверт трафика. Подробная статистика позволяет отслеживать и контролировать трафик.

1) Банк «HomeCredit» — платят за внесение вклада 0,6% от суммы, за выдачу кредитной карты 54$, а за кредит наличными аж 80$. Под этот оффер есть большое количество рекламных банеров.

2) Банк «Ренессанс Кредит» – платят 0,8% от суммы выданного кредита.

3) «Домашние деньги» – платят 18$ за выданный займ.

4) «Пробизнесбанк» – платят 1.67$ за оформленную заявку на кредит.

5) Банк «Citybank» – платят 6,67$ за оформленную заявку на кредитную карту. Очень выгодный оффер, рекомендую!

6) Банк «Русский стандарт» – кредитный карты. Платят 5,67$ за оформленную заявку на кредитную карту. Тоже очень хорошее предложение, так же советую обратить на него внимание.

7) Банк «Русский стандарт» – кредит. Платят 5,67$ за каждую заявку на кредит.

8) Банк «Тинькофф кредитные системы». Платят 5,17$ за заявку на кредитную карту. Этот оффер имеет у меня очень хороший конверт, советую его всем!

9) Банк «Росгосстрахбанк» — платит 3,33$ за заявку на кредит. Этот банк пользуется большим доверием у людей, и что говориться «на слуху». Конверт бешеный! Это у меня самый доходный офер в банковском направлении.

Итак, CityAds предлагает самый большой список банковских партнерок. Обращаю ваше внимание, часть партнерских программ изначально закрыта для новичков. Для их открытия нужно постучать в службу поддержки. Регистрация в системе

Агрегатор партнерских программ ad1

Всем известный агрегатор ad1 предоставляет возможность работать со следующими банковскими офферами:

1) Банк «HomeCredit» – кредит наличными. Платят 50 руб. за оформленную заявку на кредит, и за выданный кредит 2100 руб. Принимают траф только из РФ.

2) Банк «HomeCredit» – кредитная карта. Оплачивают 50 руб. за оформленную заявку на получение карты и 1300 руб за выдачу карты.

3) Банк «HomeCredit» – вклады. При этом виде сотрудничества платят 0,7% от суммы вклада. Минимально возможная сумма вклада от 30тыс руб. (а наш профит от 210 руб.)

4) Банк «Тинькофф кредитные системы» (ТКС). Платят 110 руб за заявку на кредитную карту. Надо отметить, что этот банк уверенно вошел на рынок, и стремительно набирает обороты и клиентов. Советую обратить на этот оффер пристальное внимание.

В итоге, ad1 сильно разочаровал — меня кинули на деньги. Ни кому не советую с ними работать.

На этом список партнерских программ банков заканчивается.

Вот такой вот не плохой списочек партнерских программ с банками получился. Своим читателям я рекомендую в первую очередь работать с такими банками как «Домашние Деньги», «Тинькофф кредитные системы» и «Мигкредит».

Именно они приносят больше всего денег. А через какой именно агрегатор сотрудничать решать вам, посмотрите, какой больше понравится, тот и выбирайте. Да прибудет с вами профит!

Бизнес идея партнер банка

| Видео (кликните для воспроизведения). |

Банк бизнес-партнеров от Сбербанка

Bankofpartners.com – первая открытая и бесплатная онлайн площадка от Сбербанка для поиска и продвижения товаров и услуг по всему миру. Наше сообщество для тех, кто планирует или уже ведёт бизнес с иностранными партнерами. Вы можете разместить любые услуги, не запрещенные международным законодательством: от встречи в аэропорту и услуг перевода, до перевозки партии товара из одной страны в другую и консалтинговых услуг.

Сервис значительно упрощает для предпринимателей поиск зарубежный партнёров и позволяет им сконцентрировать время и энергию на развитии своего бизнеса.

Dengi-denejki

Финансовый журнал: все о деньгах и их заработке

Партнерские программы банков: как на них заработать

Как же на этом, можно заработать и какие партнерские программы представляют банки? Разберемся детально в этих вопросах на страницах нашего журнала Dengi-denejki.

Основные сведения о заработке на банковских партнерках

Сегодня, участником заработка на партнерских программах банковской системы может стать каждый желающий, независимо от профессии, навыков и возраста. Суть этого способа приумножения дохода в том, что вы, становитесь связующим звеном между физическими лицами и финансовым учреждением, и привлекаете с помощью партнерок новых клиентов для банков. Тем самым, вы повышаете объем продаж банковских услуг и получаете за это деньги.

Данный вид заработка отчасти похож на работу штатного сотрудника банка, который всегда находится на рабочем месте и, оказывая консультационные услуги, дополнительно предлагает воспользоваться различными банковскими инструментами: взять кредит, оформить карту, положить деньги на счет под проценты.

Но, в отличие от него, вы зарабатываете на партнерских программах банка не выходя из дома. Все, что для этого нужно – это интернет и немного свободного времени, для того чтобы выложить ссылку или установить рекламный баннер выбранного банка.

Весь процесс заработка на партнерках банков можно описать в несколько шагов:

- Регистрируетесь на сайте банка или в системе банковских партнерских программ.

- Размещаете партнерскую ссылку в интернете: у себя на сайте, социальной страничке, в комментариях к форумам или блогу, и т.д.

- Заинтересовавшиеся люди переходят по партнерской ссылке и осуществляют заказ какой-либо банковской услуги – займа, депозита, кредитной или дебетовой карты, ипотеки, автокредита и др.

- Получаете за это денежное вознаграждение, размеры которого заранее обозначаются в договоре-оферте.

Этот тип заработка на партнерских программах банка, можно отнести к пассивным способам, которые со временем действительно приносят хорошую прибыль.

Преимущества заработка на партнерских программах банков

Приумножение дохода с помощью партнерских программ банков имеет ряд неоспоримых преимуществ:

- Универсальность. Здесь может заработать каждый человек, который хоть как-то дружит с интернетом.

- Партнерские программы могут приносить высокий доход средней суммой, около 1000 долларов с тематических популярных сайтов.

- Даже, если у вас нет трафикового сайта, возможность заработать есть всегда. Только, в этом случае сотрудничество будет сведено не крупным банкам, а партнеркам микрофинансовых организаций, которые так же приносят хорошую прибыль.

Недостатки

К недостаткам партнерских программ банков относится:

- Прямая зависимость объемов заработка от трафика. При единичных переходах пользователей по партнерской ссылке ваш заработок будет минимальным и не стабильным.

- Учитывайте, что даже при частых переходах по ссылке партнерской программы, заказывают услуги банка лишь единицы. Поэтому не спешите радоваться, увидев в личном кабинете большое количество переходов.

- Крупные банки сотрудничают только с раскрученными тематическими ресурсами, посвященными банкам, экономике, финансам, с учетом того, что они не нарушают законодательства.

Что нужно для заработка на партнерских программах банка

Для того чтобы заработать на партнерках банков существует два варианта: в оффлайн или в онлайн режиме.

Чтобы начать заработок в оффлайн режиме, необходимо совершить следующие действия:

- Заполнить заявление на участие в партнерской программе в письменной форме и подать его самоличной в банк.

- Пройти проверку у службы безопасности.

- Заключить договор о сотрудничестве с банком.

- Открыть расчетный счет или оформить карту для перечисления заработанных средств.

В случае онлайн-сотрудничества, можно воспользоваться двумя вариантами: зайти на официальный сайт банка и получить ссылку партнерской программы или обратиться к посредникам – специальным онлайн-агрегаторам. Второй вариант наиболее выгоден и удобен, так как основная часть крупных банков не выкладывают на своих сайтах партнерские программы и работают только через посреднические сервисы.

Среди самых популярных и надежных сервисов-агрегаторов особо выделяются такие как, CityAds, AD1, Admitad, Leads.su. Рассмотрим каждый из них подробнее.

CityAds

Данный сервис имеет один из самых обширнейших списков банков и других финансовых учреждений, на партнерках которых можно заработать. Преимуществом агрегатора является и подробная статистика, а также большой выбор качественных рекламных материалов. Здесь представлены такие крупные банки, как:

- Банк « Ренессанс Кредит» – где платят от 0,8% за каждый выданный кредит.

- Банк HomeCredit – предлагает 0,6% за вклад, 80$ за кредит и 54$ за оформление кредитной карты.

- Микрофинансовая организация « Домашние деньги» – дают 18$ за каждый выданный займ.

- Банк Citybank – на нем можно заработать 6,7$ только за оформление заявки на получение кредитной карты.

- «заработок здесь составляет почти 1.7$ за заявку на оформление кредита.

- Банк « Росгосстрахбанк» – отдает чуть больше 3$ за кредит.

- Банк « Русский стандарт» – за каждую оформленную кредитную карту, заработок здесь составит 5,67$ и столько же за получаете за заявку на кредит.

- Банк « Тинькофф кредитные системы» – за кредитную карту платят 5,17$

Но, попасть сюда можно только после детальной беседы со службой поддержки. Помимо этого, крупные банки, участвующие в системе не принимают в партнерские программы новичков. Для того чтобы сотрудничать с ними, необходимо какое-то время работать с учреждениями с менее выгодными условиями для заработка.

AD1

Еще один знаменитый сайт-агрегатор, уступающий первому сервису, но включающий в себя крупные банки, среди которых, особо выделяются Home Credit и « Тинькофф». Каждый из них предлагает здесь партнерские программы на множество разнообразных банковских продуктов:

- Банк « Тинькофф кредитные системы» – позволяет заработать на заявках на оформление кредитных карт. Одна заявка – 110 руб.

- Банк HomeCredit – оплачивает 50 рублей только за то, что по ссылке перешел пользователь и оформил заявку на кредит или кредитную карту. А если, пользователю был выдан кредит, то банк дополнительно начисляет 2100 руб. или 1300 рублей, если клиенту банка была выдана кредитная карта. Единственный нюанс состоит в том, что такие суммы оплачивается только трафик из России.

- За вклады, тот же банк HomeCredit выдает своим партнерам 0,7% от суммы вклада. При этом минимальной суммой является 30 тыс. рублей, т.е. заработок по партнерке в этом случае будет минимум 210 руб.

Admitad

Этот сервис объединил на своей площадке все крупные банки, которые предлагают очень выгодные партнерские программы:

- Банк « Тинькофф кредитные системы» – оплачивает 155 рублей за оформленную заявку на получение кредитной карты.

- Банк « HomeCredit» – выдача кредитной карты, платят 1373 руб, за выдачу наличных в кредит платят 2169 руб, подтвержденная заявка на кредит 0,72% от суммы.

- «Анталбанк» – позволяет заработать на сделанных вкладах 0,7% от внесенной на депозит суммы.

Leads.su

В данном агрегаторе партнерских программ находятся только банки, которые позволят хорошо заработать, если у вас есть сайт с кредитным трафиком:

- Банк « Ренессанс Кредит» – платит 1700 рублей за одобренную заявку на потребительский кредит.

- Банк « Домашние Деньги» – так же как и первый банк, оплачивает одобренную заявку на потребительский кредит. Правда сумма здесь несколько меньше и составляет 500 руб.

- В « Совкомбанк» – вы можете заработать за любой выданный кредит 3600 руб.

- Citibank – предлагает 290 руб. за каждую одобренную заявку на получение кредита.

- Банк « Тинькофф» – дает возможность заработать 1200 руб. за оформленную кредитную карту и сделанный вклад.

- «Банк Москвы» – за потребительский кредит, оформленный пользователем в этом банке, вы получаете 2500 руб., а за оформленную кредитную карту – 1000 руб.

Особенности партнерских программ популярных банков

Рассмотрим некоторые крупные банки и их партнерские программы:

Несмотря на то, что каждый банк предлагает партнерки на практически одинаковые банковские продукты, условия их предоставления и требования у каждой финансовой организации отличаются. Например:

- Сбербанк позаботился о привлечении клиентов, создав на своем сайте специальный раздел. На нем вы найдете конкретную информацию о видах партнерских отношений. По сути, Сбербанк предлагает сотрудничество только в сфере кредитования недвижимости и автокредитов.

- Приватбанк разработал собственную систему привлечения клиентов, которая включает в себя разнообразные баннеры и рекламные блоки, которые доступны любому желающему.

- Тинькофф отличается строгим отбором участников для сотрудничества по партнерской программе. Здесь не допустим обман и накрутка рефералов. Банк запрещает использовать системы контекстной рекламы, создавать рекламные компании с использованием ключевого запроса « тинькофф» и перенаправлять пользователей из брендированных сообществ или групп.

Как продвигать банковские продукты

Для привлечения клиентов с помощью партнерских программ в онлайн-режиме рекомендуется использовать всевозможные способы, которые повысят целевой трафик, и, следовательно, вероятность большого заработка. Размещайте анонсы в пабликах, интернет-журналах, новостных порталах и группах соц.сетей. Занимаясь написанием анонсов уделите особое внимание доступному изложению условий и преимуществ банковского продукта. Помимо анонсов, размещайте партнерские ссылки где только возможно, увеличивая аудиторию, устанавливайте партнерские баннеры и виджеты.

Продвигать банковские продукты в оффлайн-режиме лучше всего удастся людям определенных специальностей:

- риелторам;

- работникам пенсионных фондов;

- продавцам бытовой техники;

- сотрудникам автосалонов.

Люди, работающие в перечисленных сферах, могут привлекать новых клиентов для банков и одновременно увеличивать продажи в своей профессиональной деятельности. Заработок на партнерских программах, в этом случае может достигать 10 тыс. долларов.

Партнерки банков – это не только один из эффективных способов монетизации сайтов но и выгодный вариант приумножения своего дохода для любого человека. В этой статье мы перечислили лишь незначительную часть банков и их партнерок, которые на самом деле представлены огромным разнообразием. Поэтому, если вы решили зарабатывать именно таким способом, регистрируйтесь на агрегаторах, и выбирайте для себя наиболее подходящие партнерские программы.

Как стать кредитным брокером?

Кредитными брокерами называют людей, выступающих посредниками между заемщиками и банками. В некоторых ситуациях только с помощью кредита можно справиться с финансовыми проблемами, поэтому услуги таких специалистов достаточно востребованы.

Брокеры предоставляют клиентам консультации, а также помогают оформить им всю первичную документацию. Перед тем как обратится за помощью к такому специалисту, почитайте отзывы бывших клиентов в интернете, чтобы оценить уровень его подготовки. Если вы решили самостоятельно работать в этом направлении, следует знать, что перед тем, как стать кредитным брокером, нужно сначала пройти специальное обучение.

С чего начать брокерский бизнес?

В любом случае в первую очередь нужно составить грамотный бизнес план кредитного брокера.

Он должен состоять из следующих пунктов:

- Перечень услуг;

- Месторасположение офиса;

- Персонал;

- Уровень конкуренции;

- Окупаемость бизнес проекта.

Чтобы разобраться во всем подробнее, нужно ознакомиться с пошаговым бизнес планом как стать кредитным брокером, и изучить отдельно каждый его пункт.

Регистрация бизнеса

Для начала коммерческой деятельности, необходимо открыть ООО или зарегистрировать индивидуального предпринимателя. Если у вас не хватает на это времени или денег, перед тем как стать брокером, с первыми клиентами можно поработать без официальной регистрации, как частное лицо. Но чтобы избежать проблем в будущем, документы нужно оформить обязательно. В первое время можно работать в статусе индивидуального предпринимателя по упрощенной системе налогообложения.

Никакие сертификаты, лицензии или другие разрешительные документы для посреднической деятельности в области кредитования не нужны.

Специалисты могут не только предоставлять клиентам консультации, а также выступать посредниками между ними и кредитной организацией. Для этого нужно подписать договор с банком, в котором оговорено, что брокер имеет право действовать от имени своего заказчика. После этого он получает бланки документов и полную информацию о кредитных предложениях. Читайте также о том, в каком банке выгоднее открыть вклад.

Некоторые банки предоставляют специальную программу, с помощью которой они обмениваются брокером информацией через интернет. Благодаря этому существенно упрощается работа. Чем больше у вас будет банков-партнеров, тем больше появится посетителей в компании.

Месторасположение офиса

Для работы вам не понадобится большой офис. Достаточно арендовать помещение площадью 10-20 кв. метров. В нем следует оборудовать рабочие места для менеджеров, которые будут предоставлять клиентам информацию о кредитных продуктах разных банков, а также об их преимуществах и недостатках.

Свой бизнес кредитный брокер может вести и без офиса. В таком случае для работы понадобится только стол, стул и компьютер с доступом в интернет. Можно также консультировать клиентов, выезжая к ним на дом. Такая услуга обычно стоит дороже, поэтому приносит дополнительную прибыль.

- Менеджеры;

- Системный администратор;

- Бухгалтер.

Менеджеры должны объективно оценивать платежеспособность клиентов, а также четко знать процедуру оформления кредита. Поэтому на такую должность желательно брать бывших сотрудников банков или выпускников с высшим экономическим образованием с их последующим обучением на практике.

Таким специалистам платят постоянный оклад в размере 6–10 рублей и определенный процент от каждой сделки. С каждого кредита сотрудники получают 0,5–1%. Когда дела наладятся, оклад можно снять, поскольку на процентах будет получаться вполне достойная зарплата. Каждый сотрудник должен иметь свое рабочее место, на обустройство которого придется потратить 40 тыс. рублей. Также вам придется приобрести выделенный канал в интернете и телефонную линию.

В качестве бухгалтера и IT-специалиста можно нанять сотрудников из аутсорсинговой компании. Системный администратор будет приходить в офис раз в квартал. За каждый визит ему придется платить примерно 2 тыс. рублей. Бухгалтер берет за свои услуги в среднем около 20 тыс. рублей в месяц.

Как видите, бизнес идея кредитный брокер не требует больших капиталовложений, но при этом позволяет получить неплохую прибыль.

Продвижение бизнеса и борьба с конкурентами

Если ваша компания имеет корпоративный сайт, это существенно поднимет ее статус. На нем можно выложить информацию о ценах и услугах. Кроме того, продвигайте свое дело через форумы и объявления в печатных изданиях.

Окупаемость

Срок окупаемости первоначальных вложений во многом зависит от того, насколько качественно работает фирма. Из 60–70 клиентов, которые ежемесячно посещают брокерскую контору, кредиты получают 30–40 человек. Часть отсеивают банки, а от работы с остальными отказываются сами специалисты. Сначала у вас будет примерно по 20 посетителей в месяц. Но со временем клиентская база начнет расти, а доход увеличиваться. Успех в работе обеспечивает удачная рекламная кампания. При благоприятном стечении обстоятельств вы вернете стартовый капитал через 3–4 месяца. Теперь вы знаете, как стать брокером в России, поэтому все в ваших руках.

Основные сложности

Кроме того, клиенты хотят, чтобы брокер давал гарантию на то, что они смогут получить кредит. Чаще всего, это люди, которые не могут подтвердить свой доход официально, либо клиенты с плохой кредитной историей.

Главные проблемы

Если вы твердо решили, хочу стать брокером, нужно в первую очередь ознакомиться со всеми проблемами, которые могут возникнуть в процессе работы.

Большинство банков отказываются от сотрудничества с неизвестными специалистами. Они считают, что добросовестный заемщик сам придет к ним за кредитом, не обращаясь за посторонней помощью. Поэтому достаточно сложно понять, как стать успешным брокером, не имея никаких связей с руководством банка.

Станьте партнером банка

Порекомендуйте нам своих контрагентов или партнеров, и получите 400 гривен за Вашу рекомендацию!

Преимущества для партнеров Банка

Кто такой Партнер Банка?

— Нотариус или адвокат

Партнер получает Вознаграждение от Банка за то, что рекомендованный им клиент/контрагент воспользовался продуктом Банку.

Чтоб стать Партнером:

| Видео (кликните для воспроизведения). |

Откройте текущий или карточный счет

Заполните заявку внизу этой страницы

| 400 гривен за каждого нового клиента |

Источники

Ковалев, В. В. Курс финансовых вычислений / В.В. Ковалев, В.А. Уланов. — М.: Проспект, 2015. — 560 c.

Новоселов, В.И. Делопроизводство в государственном аппарате / В.И. Новоселов, А.Н. Сокова. — С.: Саратовского университета, 2018. — 248 c.

Романенко, Ольга Корпоративный контроль: трансформация, стратегия, финансы / Ольга Романенко. — М.: LAP Lambert Academic Publishing, 2016. — 208 c.

Здравствуйте. Меня зовут Сергей и я бизнесмен. Управляю частной маленькой компанией уже 5 лет. Начинал с поиска идей в интернете и в один момент нашел «свою».

За все время собралось очень много информации и различных идей, которые собирались со всех уголков мира. Этим и хочу поделиться с вами.

Администрация сайта не несет ответственность за точность методов и вероятные убытки, будьте осторожны!